フリーランスの方には、毎年1月頃に、前年に仕事をした会社から支払調書が送られてくる場合があると思います。

確定申告のときは、この支払調書があるとどのくらい源泉徴収されているか分かって役に立ちますね。

支払調書とは、会社からの1年間の支払金額と源泉徴収税額が記載されている書類です。

Web制作の場合は、デザイン料や原稿料が源泉徴収の対象になります。

よくフリーランスだからということで、一律源泉徴収する会社もあるようですが、コーディング、プログラムなどは上記の範囲外ですので、本来源泉徴収義務がありません。

(参考:国税庁HP「源泉徴収のあらまし」の「第5 報酬・料金等の源泉徴収事務」)

そんな支払調書ですが、自分自身がフリーランスのときも疑問に思っていたのですが、送ってくれる会社とそうではない会社があります。

実は会社としては、支払先(フリーランス)へ支払調書を交付する義務はないのです。

会社は1年間に源泉徴収した額を支払調書に記載し、翌年の1/31までに税務署に提出します。

支払調書とはそもそも会社が税務署に提出するもので、支払先(フリーランス)へ交付するものではないのですが、慣習で送られることが多かったようです。

そのため、発行する会社としない会社もあるという訳です。

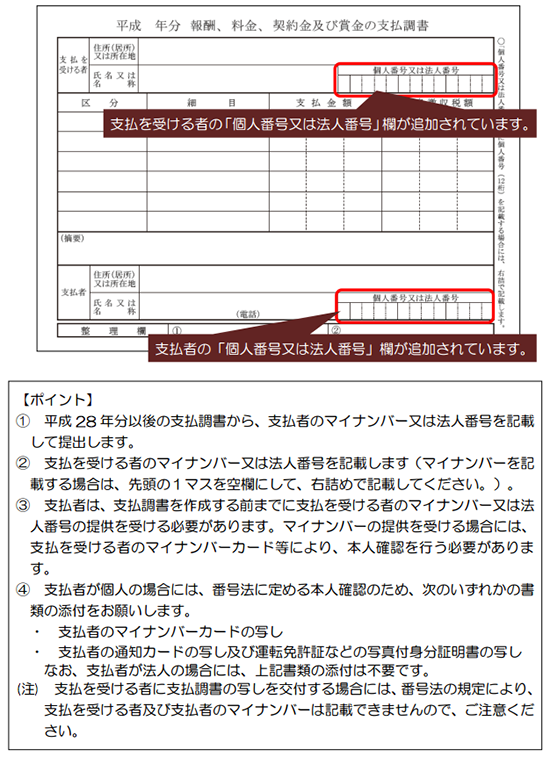

そして今年(H28年分)からまた大きく制度が変わりました。マイナンバーの導入です。

会社が税務署に提出する支払調書に、支払先のマイナンバーを記載しなければいけなくなったのです。

しかも面倒なことに、税務署に提出する支払調書にはマイナンバーの記載が必要なのですが、支払先(フリーランス)に交付する場合には、番号法の規定によりマイナンバーを記載してはいけない、ということになっています。

今までは税務署提出分と同じものを支払先に交付すればよかったので、会社側もそんなに手間ではありませんでしたが、別の様式で用意しなければいけないとなると、これを機に支払先への交付をやめる会社も増えてきそうです。

(弊社でも平成28年分はフリーランスの方へ支払調書をお送りしましたが、H29年分からは省略させていただくかもしれません)

あと、この支払調書はフリーランスの方が確定申告のときに添付しなければいけない、と思われることが多いのですが、不要です。

個人的な感覚ですが、以前は確定申告の添付書類として支払調書が必要と思われていたように思います。実際に自分がフリーランスのときは添付していました。

慣習なのか勘違いで広まっていたか定かではないですが、法令的には以前から不要だったようです。

添付書類が省略できるe-taxが普及するにつれ、書類の重要性が薄れてきたという印象もあります。

いずれにせよ、会社が発行するかどうかわからないものを添付しなければいけない、ということもないですもんね。

以上のことを考えると、フリーランスに交付される支払調書は、参考程度のものということになります。

支払調書を送ってくる会社が減ってくるかもしれませんが、フリーランスの方もそういう背景がわかっていると理解しやすいですね。

源泉徴収額の計算は支払調書に頼らず、請求書や振込額を元に算出する必要があります。

会計ソフトを使って記帳しているとこのあたりは自動で計算されますので、これを機に会計ソフトを利用するのもオススメです。